თურქეთის ეკონომიკური კრიზისი: დიდი საფრთხე განვითარებადი ქვეყნებისთვის

ყველანაირი ეკონომიკური ზრდა რომ კარგი შეიძლება არ იყოს, ამას თურქეთის ეკონომიკის ახლანდელი კრიზისიც მოწმობს. სპეკულაციური ზრდა წარმოშობს ფინანსურ ბუშტს, რომელიც აუცილებლად გასკდება და კიდევ დიდხანს გაჭედავს ქვეყანას სტაგნაციაში.

2002 წლის არგენტინის კრიზისი პოსტ-ცივი ომის პერიოდში განვითარებადი ეკონომიკების ბოლო კრიზისი იყო (რუსეთის, სამხრეთ-აღმოსავლეთ აზიის, ბრაზილიის და მექსიკის კრიზისების კვალდაკვალ 90-იანების ბოლოს). მას შემდეგ სერიოზული ეკონომიკური კრიზისი განვითარებად ქვეყნებში არ ყოფილა. მაგრამ, ბოლო 2 წელია განვითარებად ქვეყნებში სახეზეა ეროვნული ვალუტების მკვეთრი გაუფასურება და უცხოური კაპიტალის გასვლა ამ ქვეყნებიდან.

რამდენად სერიოზულია განვითარებადი ქვეყნების კრიზისის ეს წინარე ნიშნები? მგონი ძალიან სერიოზულია. შეგვიძლია ვთქვათ, რომ 90-იანი წლების კრიზისის შემდეგ მოსალოდნელია მეორე ტალღა, როდესაც გლობალურ ეკონომიკაში რყევები იწყება სწორედ განვითარებადი ქვეყნებიდან და არა განვითარებული ქვეყნებიდან, როგორც ეს მოხდა მაგალითად 2008 წელს.

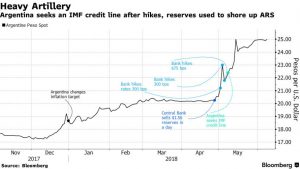

შევხედოთ 3 სწრაფად მზარდ განვითარებად ქვეყანას: თურქეთს, არგენტინას და ინდონეზიას. რა აქვთ საერთო 3 სხვადასხვა კონტინენტზე მყოფ ერთმანეთისგან განსხვავებულ 3 სხვადასხვა ქვეყანაში დაწყებულ ეკონომიკურ რყევებს: ეროვნული ვალუტების მკვეთრი გაუფასურება და უცხოური კაპიტალის გასვლა ქვეყნიდან. თურქული ლირა 50%-ზე მეტითაა გაუფასურებული დოლართან მიმართებაში. არგენტინული პესოც მსგავს ვითარებაშია.

არგენტინული პესო დოლართან მიმართებაში

თურქული ლირა დოლართან მიმართებაში

კითხვაზე თუ რატომ აქვთ სხვადასხვა კონტინენტზე, სხვადასხვა ეკონომიკურ და პოლიტიკურ ვითარებაში მყოფ ამ ქვეყნებს კრიზისის ერთნაირი სიმპტომები, მრავალი ეკონომისტის მიერ გაცემული პასუხი შემდეგია: ტრამპი და ახალი გლობალური ეკონომიკური წესრიგი, რომელიც აშშ-მ შექმნა 2016 წლიდან. ჩემი აზრით, ეს საკმარისი პასუხი არაა, მაგრამ მოკლედ აღვწერ თუ რას გლისხმობს ის:[1]

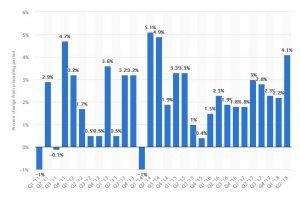

პირველი, ამ მომენტისთვის აშშ-ს ეკონომიკის ზრდის ტემპი სწრაფად მზარდია, აშშ-ს საფონდო ბირჟა რეკორდულ სიმაღლეებს აღწევს და ეკონომიკა იზრდება 4%-ით, რომელიც მსოფლიოს ყველაზე დიდი ეკონომიკისთვის ძალიან ძალიან, დიდი მაჩვენებელია. პარალელურად აშშ-ს ცენტრალური ბანკი (ფედერალური რეზერვი) ზრდის საპროცენტო განაკვეთს.

აშშ-ს რეალური მშპ-ს ზრდა კვარტალურად (2011-2018):

მეორე, აშშ-ს ეკომიკური ზრდა და საპროცენტო განაკვეთის ზრდა მეტი სარგებლის მიღების სურვილით იზიდავს უცხოელ ინვესტორებს, რომელთაც თავიანთი ფული დაბანდებული ჰქონდათ განვითარებად ქვეყნებში. შედეგად, მათი კაპიტალის განვითარებადი ბაზრებიდან აშშ-ში შემოდინება კიდევ უფრო ამყარებს დოლარის ღირებულებას, რაც თავის მხრივ აშშ-ს ეკონომიკას კიდევ უფრო მიმზიდველს ხდის დანარჩენი უცხოელი ინვესტორებისთვის, რომელთაც ფული განვითარებად ბაზრებზე აქვთ დაბანდებული.

მესამე, ამას დამატებული ტრამპის მიერ გაჩაღებული სავაჭრო ომები. როგორი შედეგიდაც არ უნდა დასრულდეს ის გრძელვანდიან პერსპექტივაში, ერთი რამ ცხადია: სუსტი ეკონომიკებისთვის შედეგი იქნება გაცილებით უარესი, ვიდრე აშშ-სთვის. ეს კიდევ დამატებითი სტიმულია ინვესტორებისთვის თავიანთი ფული უსაფრთხოებისთვის აიკრან გუდანაბადი განვითარებადი ქვეყნებიდან და წავიდნენ აშშ-ში, სანამ არ „გამოიზამთრებს“.

რა საერთო აქვთ განვითარებად ქვეყნებს?

განსხვავებული ეკონომიკური, გეოპოლიტიკური თუ პოლიტიკური ვითარებისა, თურქეთს, სამხრეთ აფრიკას, ინდონეზიას და არგენტინას ერთი საერთო მახასიათებელი აქვთ: დიდი სავაჭრო, ფისკალური და მიმდინარე ანგარიშის დეფიციტი, შესაბამისად უცხოურ კაპიტალზე მზარდი დამოკიდებულება ამ დეფიციტების დასაფინანსებლად. ზემოთ აღწერილი მიზეზის გამო კი სულ უფრო და უფრო იკლებს უცხოური კაპიტალის შემოდინება ამ ქვეყნებში.

რა მოხდა თურქეთში?

მოდით დავიწყოთ ცოტა შორიდან:

როდესაც ერდოღანი 2002 წელს ძალაუფლებაში მოვიდა, თურქეთის ეკონომიკა იმ დროისთვის ერთ-ერთი ყველაზე მიზერული ეკონომიკა იყო მსოფლიოში, რომელიც ფონს გადიოდა საერთაშორისო სავალუტო ფონდის (IMF) Bail-out-ებით. თუ ჩავხედავთ ეკონომიკური ზრდის ტემპებს, მისი მმართველობის პერიოდი 2016 წლამდე (გადატრიალების მცდელობამდე) აშკარად სტაბილურად მაღალი ზრდით ხასიათდება, 2016 წლიდან უკვე იწყება დიდი ეკონომიკური თავის ტკივილი, რომელსაც ბევრი ეკონომისტი პოლიტიკურ ფაქტორებს აბრალებს – მკვეთრი გადახრა ავტორიტარიანიზმისკენ, დემოკრატიის დეფიციტი და ა.შ. თუმცა, ამ პრობლემების გარდა, რომელიც ცხადია აშკარაა, თურქეთის ახლანდელი ეკონომიკური კრიზისის მთავარი მიზეზი სტრუქტურულია. თურქეთის სწრაფი ეკონომიკური ზრდა დაფუძნებული იყო ბუშტზე, რომელმაც ახლა იჩინა თავი და ეს სავარაუდოდ ჯერ კიდევ დასაწყისია. ეს მხოლოდ სიოა. გრიგალი მალე იქნება.

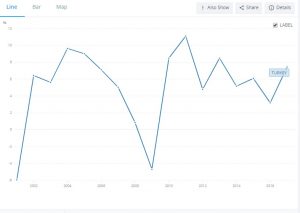

2004 წლიდან (9,6%) თურქეთის ეკონომიკა მსოფლიოში ყველაზე სწრაფად მზარდი ეკონომიკა იყო, მაგალითად, 2017 წელს მისმა ეკონომიკური ზრდის ტემპმა (7,5%) გადაუსწრო ისეთი სწრაფი ეკონომიკური ზრდის მქონე გიგანტებს, როგორებიც არიან ჩინეთი და ინდოეთი ამ მაჩვენებლებით.

თურქეთის ეკონომიკური ზრდის ტემპი (2002-2017, მსოფლიო ბანკი).

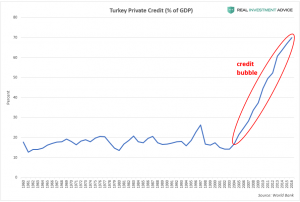

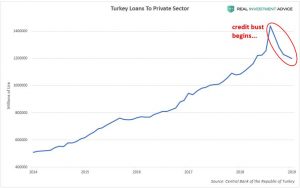

მაგრამ, ეს ზრდა ძირითადად განპირობებული იყო უცხოურ ვალუტაში აღებული კერძო სექტორის ვალებით. 2008 წლის ფინანსური კრიზისის შემდგომ, როდესაც სხვა ქვეყნების ცენტრალური ბანკები თავიანთი ეკონომიკების სტიმულირებისთვის ფულს აიაფებდნენ, ამ დროს თურქული ბანკები და კომპანიები ევროპაში გამალებით სესხულობდნენ ვალებს დოლარში და ევროში, რამაც წარმოქმნა უზარმაზარი კერძო ვალების ბუშტი.

ცხადია ამ კერძო ვალების აღების შედეგად თურქულმა ბანკებმა დაიწყეს ოჯახური მეურნეობების დაკრედიტება. ამან განაპირობა მოსახლეობაში საერთო მოხმარების დონისა (consumption) და ხარჯვის (spending) ზრდის სწრაფი ეფექტი, რამაც გამოიწვია ფისკალური და მიმდინარე ანგარიშის დეფიციტის სწრაფი ზრდა (ფისკალურ დეფიციტს ადგილი აქვს მაშინ, როდესაც მთავრობის ხარჯები აღემატება შემოსავლებს. ხოლო, მიმდინარე ანგარიშის დეფიციტს ადგილი აქვს მაშინ, როდესაც ქვეყანა ყიდულობს უფრო მეტ საქონელს /და მომსახურებას/ ვიდრე ის აწარმოებს და ყიდის). ამ საბანკო დაკრედიტების უმეტესი წილი მოხმარდა იმპორტის მოხმარების ზრდას და იპოთეკურ დაკრედიტებას სწრაფად მზარდ მშენებლობის სფეროში. კერძო ვალებმა შექმნა ბუშტი საბინაო სექტორში. ბანკებმა დააკრედიტეს ხალხი რომ მოთხოვნა გაეზარდათ ბინებზე. ამ პროცესით მოხდა სამშენებლო სექტორში სამთავრობო ხარჯების სტიმულირება, რადგან მთავრობამ ბევრი დახარჯა იმისთვის, რომ მეტი ბინა აეშენებინა, რათა ვალებით გაზრდილი მოთხოვნა დაეკმაყოფილებინა. თურქეთის სამშენებლო სექტორში სახელმწიფო კომპანია გახლავთ მთავარი მოთამაშე. შესაბამისად, გაზრდილმა მთავრობის ხარჯვამ წარმოშვა უზარმაზარი ფისკალური დეფიციტი.

უცხო ვალუტაში აღებული ვალები მთლიანი შიდა პროდუქტის (GDP) 50%-ზე მეტია. ბუნებრივია ეროვნული ვალუტის დევალვაცია დოლართან და ევროსთან მიმართებაში თურქულ ბანკებსა და კომპანიებს ძალიან უძვირებს აღებული ვალების მომსახურებას და გასტუმრებას.

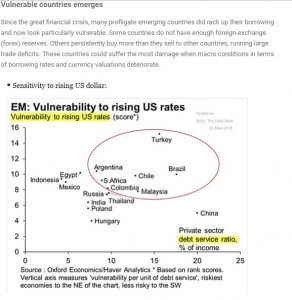

FX Reserves as a percentage of external financing needs.

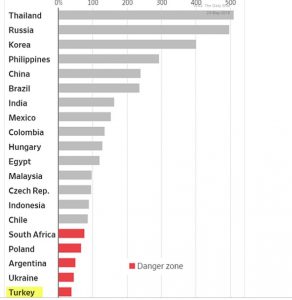

მიმდინარე ანგარიშის დეფიციტი ერთ-ერთი ყველაზე მაღალი აქვს თურქეთს მსოფლიოში, მაშინ როცა ის ძლიერაა დამოკიდებული უცხოური ვალუტის შემოდინებაზე, რომელიც სულ უფრო და უფრო ეცემა. თუმცა, განვითარებადი ქვეყნებიდან თურქეთი არაა ერთადერთი ქვეყანა, რომელსაც ერთდროულად ახასიათებს მაღალი ე.წ. „ტყუპი“ დეფიციტი (ფისკალური და მიმდინარე ანგარიშის). შედარებისთვის, ინდონეზიასაც მაღალი აქვს ეს მაჩვენებლები. დაახლოებით მთლიანი შიდა პროდუქტის 30% არის ამ უკანასკნელის შემთხვევაში, თუმცა ინდონეზიისგან განსხვავებით, თურქეთს არ გააჩნია საკმარისი რეზერვები უცხოურ ვალუტაში იმ შემთხვევისთვის თუ საქმე უფრო ცუდად წავიდა. თურქეთს უცხოურ ვალუტაში რეზერვი მხოლოდ 85 მილიარდი დოლარი აქვს,[2] შედარებისთვის მოკლე ვადიან უცხო ვალუტაში აღებულ ვალთან, რომლის ღირებულება 181 მილიარდი დოლარია. ასევე არასტაბილურობას ქმნის ისიც, რომ თურქეთში უცხო ვალუტას ძირითადად ბანკები ფლობენ, რომლებიც კლიენტებმა ნებისმიერ დროს შეიძლება გაიტანონ.

ეს ნიშნავს იმას, რომ როდესაც ლირა უფასურდება და უფასურდება ძალიან სწრაფად, თურქეთს სულ უფრო და უფრო უძვირდება ვალების მომსახურება და თუ სიტუაცია კიდევ უფრო დამძიმდა, ვალების გასასტურებლად (მეტწილად კერძო სექტორის მიერ აღებული ვალების) სხვა გზების პოვნა გახდება საჭირო: მაგალითად IMF-ის ჩართვა საქმეში, რომელიც კარგად ვიცით როგორ და რის ფასად მთავრდება ხოლმე.

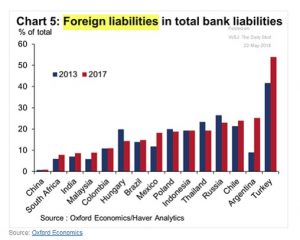

თურქეთის საერთო საგარეო ვალი (როგორც საჯარო, ასევე კერძო) მთლიანობაში 500 მილიარდ დოლარამდეა,[2] რომლის მესამედიც არის მოკლე ვადიანი ვალი და შემდეგი 12 თვის მანძილზე სჭირდება დაფარვა ან რეფინანსირება. როგორც სხვადასხვა ეკონომისტი წერს, მთავარი მიზეზი თუ რატომაც ეცემა ლირა ასე სწრაფად არის ინვესტორების ნდობის დაცემა, რომ თურქეთი ვერ შეძლებს ყველა ამ ვალის გასტუმრებას და ამიტომ გაედინება დოლარი.

ერდოღანის მიერ ბოლო წლებში დაფიქსირებული სტაბილური ეკონომიკური ზრდა ეფუძნებოდა საბინაო და სამშენებლო სექტორის სტიმულირებას, რომელიც კერძო სექტორისთვის სწრაფი გამდიდრების ეკონომიკურ სექტორად იქცა, სადაც წარმოიშვა უზარმაზარი ბუშტი, რომელიც იწყებს გახეთქვას.

კრიზისზე საპასუხოდ თურქეთის მთავრობის 3 წლიანი სამოქმედო გეგმის მიხედვით, მთავარი აქცენტი უნდა გაკეთდეს საექსპორტო ინდუსტრიაზე, ეკონომიკური ზრდის შენარჩუნება უნდა მოხდეს სამშენებლო სექტორიდან, წარმოების სექტორზე ყურადღების ფოკუსირებით, რათა ეკონომიკამ უზრუნველყოს 2 მილიონი ახალი სტაბილური სამუშაო ადგილის შექმნა 2021 წლისთვის ექსპორტის საერთო მოცულობის ზრდის ხარჯზე. თურქეთის ეს პოლიტიკა საქართველოში გაზრდის უმუშევრობას. დიდი საფრთხეების შემცველია თურქეთში დაწყებული რეცესიაც 2019 წლის პირველ და მეორე კვარტალში.

მოკლედ, ამ თემის ღრმად განხილვა ჩვენთვის სასიცოცხლოდ მნიშვნელოვანია და ამაზე დისკუსია სასწრაფოდ უნდა დაიწყოს.

მთავარი რისი ჩვენებაც მინდოდა თქვენთვის შემდეგია:

გლობალური ეკონომიკა შედის ახალი სისტემური კრიზისის ფაზაში და ეს კრიზისი უპირველესად განვითარებადი ქვეყნებიდან დაიწყება.

მხოლოდ უცხოური კაპიტალის შემოდინებაზე ორიენტირებული პოლიტიკა წამგებიანია ქვეყნისთვის, რადგან დღეს ვხედავთ, რომ ისინი გარბიან განვითარებადი ქვეყნებიდან. ამას დამატებული ჩვენი ქვეყნის ქრონიკური სავაჭრო დეფიციტის პრობლემა.

არ ვიცი IMF-ის დირექტორს, კრისტინ ლაგარდის ვინ რაზე ესაუბრა საქართველოში ვიზიტისას, მაგრამ მხოლოდ მისი რჩევების იმედად ყოფნა დაუცველს და მოუმზადებელს დაგვტოვებს იმ კრიზისის წინაშე, რომელიც დიდი ალბათობით მალე დაიწყება როგორც მეზობლად, ისე გლობალურ ეკონომიკაში.

Winter is coming!

[1] Hanley, M. 2018.What do the economic woes of Turkey, Argentina and Indonesia have in common. World Economic Forum. https://www.weforum.org/agenda/2018/09/turkey-argentina-indonesias-emerging-markets-economic-woes/?fbclid=IwAR2R8jSrySINF5TAly7b_VuBKstsbcXmlYmXfoCWkeGvXtalQa4vCUrCF6k

[2] https://www.ft.com/content/79317f20-67f5-11e8-8cf3-0c230fa67aec

[3] Turkey’s external debt stock reaches $453.2B

https://www.aa.com.tr/en/economy/turkeys-external-debt-stock-reaches-4532b-/1103634