რა ეკონომიკური ეფექტი ექნება ვადაგადაცილებული სესხების განულებას

შოთა გულბანი არის კავასიის საერთაშორისო უნივერსიტეტის ბიზნესის ადმინისტრირების დოქტორანტი. ამავე უნივერსიტეტში აქვს ბაკალავრის და მაგისტრის ხარისხი მინიჭებული. დოქტორანტურაში მისი კვლევის სფეროს წარმოადგენს ფინანსური ბაზრები საქართველოში; მისი კარიერა ძირითადად დაკავშირებულია ახალგაზრდა ფინანსისტთა და ბიზნესმენთა ასოციაცია – აფბა-ში მოღვაწეობასთან, სადაც ის 2012 წლიდან დასაქმდა მკვლევარ-ანალიტიკოსის პოზიციაზე. 2014-2016 წლებში არის ამ ორგანიზაციის ვიცეპრეზიდენტი ხოლო 2016 წლიდან იკავებს პრეზიდენტის პოსტს; შოთა გულბანი აგრეთვე 2012 წლიდან არის ერთადერთი ქართულენოვანი ყოველკვირეული ანალიტიკური ბეჭდური და ინტერნეტ გამოცემა „ბანკები და ფინანსების“ ანალიტიკოსი, ხოლო 2016 წლიდან ამ გაზეთის სარედაქციო საბჭოს წევრი; 2016-2017 წლებში ის იყო ანალიტიკური ბიზნეს და ეკონომიკური გადაცემის, „ბიზნესკოდის“ წამყვანი ტელეკომპანია იბერიაზე; 2018 წლიდან არის საქართველოს ციფრული ეკონომიკის ასოციაციის თანადამფუძნებელი;

სულ ახლახანს მთავრობის მიერ ინიცირებული „ვალების პატიების პროგრამა“ დასრულდა, რასაც ბუნებრივი მოლოდინი ახლავს თან, თუ რა ეკონომიკური ეფექტი ექნება პროგრამას:

- იმ ადამიანებისთვის, რომლებსაც ეპატიათ დაუბრუნებელი სესხები;

- საფინანსო სექტორისთვის, რომელმაც გარკვეულ(მიზერულ) პროცენტად მიყიდა უიმედო სესხები „ქართუ ფონდს“;

- და ბოლოს, რა ეფექტი ექნება მას ქვეყნის ბიუჯეტზე და ასევე, მთლიანად ეკონომიკაზე;

ფინანსთა სამინისტროს ინფორმაციით, იმ კატეგორიის მსესხებელთა რაოდენობამ, რომელთაც ეპატიათ სესხები, 615 ათასს მცირედით გადააჭარბა, ჯამური დავალიანების თანხამ კი 4 მილიარდ 104 მილიონი ლარი შეადგინა. მსგავსი მასშტაბის „სოციალური აქტის“ ანალოგი ძნელია მოიძებნოს თანამედროვე მსოფლიოს პრაქტიკაში, თუმცა ის გარკვეული მოლოდინებისა შეფასებების გაკეთების შესაძლებლობას მაინც გვაძლევს, შესაძლო ეკონომიკურ და სოციალურ ეფექტებთან დაკავშირებით. ქვემოთ მოყვანილი მსჯელობა და ანალიზი, სწორედ ამ ეფექტების გამორკვევის მცდელობაა.

ეფექტი ხალხისთვის

იმის გასაგებად, რომ ეკონომიკას ქმნის და ამოძრავებს ხალხი, უმაღლესი ეკონომიკური განათლება სულაც არაა საჭირო. ნებისმიერი ეკონომიკის სახელმძღვანელო დამწყებთათვის, ეკონომიკის განმარტებას იწყებს იმით, რომ ის საოჯახო მეურნეობების ერთობლიობაა, რომელიც ცხადია შედგება ხალხისგან. რაც უფრო მეტი საოჯახო მეურნეობა ფუნქციონირებს ეკონომიკაში, მით უფრო ჯანმრთელი და ძლიერია ის, ხოლო რაც უფრო მეტი ადამიანია გამოთიშული ამ პროცესებს, შესაბამისად ეკონომიკაც სუსტდება.

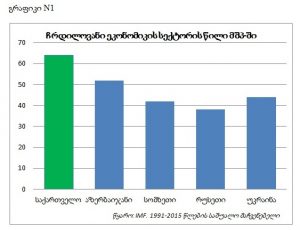

ვალების ჩამოწერის პროგრამაში მონაწილე 615 ათასი ადამიანი აბსოლუტურად გამოთიშული იყო ფორმალური ეკონომიკის პროცესებიდან და ის აძლიერებდა და ზრდიდა ჩრდილოვანი ეკონომიკის სექტორს, რომლის წილი მთლიან შიდა პროდუქტში 2017 წლის სავალუტო ფონდის კვლევის მიხედვით 53% იყო, რაც რეგიონში და ასევე ევროპის მასშტაბით ერთ-ერთი ყველაზე მაღალი მაჩვენებელია. აგრეთვე სავალუტო ფონდის მიერ გამოქვეყნებული გამოკვლევის თანახმად, 1991-2015 წლების ჩრდილოვანი ეკონომიკის საშუალო მაჩვენებელი საქართველოში 64%-ს შეადგენს, რითაც რეგიონის ყველა ქვეყანას უსწრებს (გრაფიკი N1). პროგრამის განხორციელების შემდეგ პრაქტიკულად ყველა ამ ადამიანს ახალი და რეალური შანსი გაუჩნდა იმისა, რომ ცხოვრების დონე გააუმჯობესონ. მანამდე კი ერთ-ერთი მთავარი შემაფერხებელი ფაქტორი იყო ის გარემოება, რომ ნეგატიურ საკრედიტო ბაზაში ყოფნის გამო, მათთვის პრაქტიკულად ყველა საფინანსო ორგანიზაციის კარები დაკეტილი იყო. წარმოვიდგინოთ, რამდენ ადამიანს ქონდა მცირე ბიზნესის დაწყების ინიციატივა და ვერ იწყებდა იმის გამო, რომ მათთვის ფინანსების მოძიების ლეგალური შესაძლებლობები სრულად შეზღუდული იყო, რის გამოც იძულებული იყვენ, კერძო მევახშის კაბალურ პირობებს დათანხმებოდნენ, ეს უკანასკნელი კი ხშირად გაცილებით უარესი შედეგების გამომწვევი მიზეზი ხდებოდა.

არგუმენტი, რომ პროგრამაში მონაწილის სტატუსის მქონე მსესხებლებს საკრედიტო ორგანიზაცია მაინც არ მისცემს სესხს, სიმართლეს არ შეესაბამება, ვიანიდან, მთავარი გარემოება აქ შემოსავლის დამადასტურებელი დოკუმენტის წარდგენაა, ხოლო პროგრამაში მონაწილე სუბიექტების უმეტესობას შემოსავალი ნამდვილად გააჩნია, რომელსაც დაფარულად, დაუბეგრავად ღებულობდა, იმის გამო, რომ საფინანსო კომპანია წაართმევდა. ახლა კი შემოსავლის დამალვის მოტივი აღარ არსებობს.

მნიშნელოვანია აგრეთვე აღინიშნოს, რომ საკრედიტო ისტორიის გამოსწორება შესაძლებელი პროცესია, როგორ? ვიწყებთ მცირე სესხით, მაგალითად განვადებით, რომლის გადახდის შესაძლებლობაც გვაქვს და ვაფიქსირებთ ყოველთვიურ შენატანებს. რამდენიმე ამგვარი პროცესის გამეორებით საკრედიტო რეიტინგის ქულაც უმჯობესდება და შესაბამისად უფრო დიდი მოცულობის სესხის მიღება ხდება შესაძლებელი.

ეფექტი ბიუჯეტისთვის

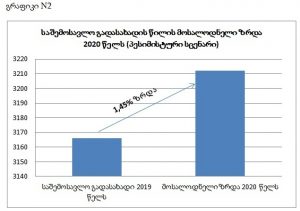

საქსტატის უკანასკნელი მონაცემებით, საქართველოში დაქირავებით დასაქმებულთა რაოდენობა 824 ათას ადამიანს შეადგენს, შესაბამისად, მიმდინარე ეტაპზე ამ რაოდენობის საშემოსავლო გადასახადის გადამხდელი ფიზიკური პირი არსებობს ქვეყანაში. საშემოსავლო გადასახადი საბიუჯეტო შემოსავლების ერთ-ერთი ძირითადი წყაროა. 2019 წლის ბიუჯეტის გეგმის მიხედვით საშემოსავლო გადასახადიდან დაგეგმილია 3 მილიარდ 166 მილიონი ლარის მობილიზება, რაც ბიუჯეტის ¼-ა.

როგორც უკვე აღვნიშნეთ, ვალების განულების პროგრამა 615 ათას ადამიანს შეეხო. ცხადია, ზუსტად იმის განსაზღვრა, თუ რამდენ ადამიანს აქვს ამ 615 ათასიდან დაფარული შემოსავალი, შეუძლებელია, თუმცა ყველაზე პესიმისტური სცენარის მიხედვითაც რომ ვივარაუდოთ და ჩავთვალოთ, რომ ამ რაოდენობის მესამედმა მაინც გამოაჩინა დაფარული შემოსავალი და დაიბეგრა, მხოლოდ აქედან ბიუჯეტს ყოველწლირად მინიმუმ 46 მილიონის მატება ექნება. რაც შემდეგში კიდევ უფრო გაიზრდება დასაქმების მაჩვენებლის ზრდასთან ერთად. (გრაფიკი N2)

საფინანსო სექტორში სისტემური რისკების პრევენცია

საქართველოში კრედიტის გამცემი ორგანიზაციებისთვის, არსებული ბაზარი საკმაოდ შეზღუდულია დიდ მასშტაბებზე გასასვლელად. სულ რაღაც 3,7 მილიონიან მოსახლეობაში, რომელსაც, თუ გამოვაკლებთ არასრულწლოვნებს და 70 წელს გადაცილებულ ადამიანებს, მივიღებთ საკრედიტო პროდუქტების პოტენციურად მომხმარებელთა კატეგორიას, რომელიც დაახლოებით 2,7 მილიონი იქნება. ძირითადად სწორედ ამ რაოდენობა ადამიანებისთვის სესხების შეთავაზებით ცდილობს საფინანსო სექტორი მოგების მაქსიმიზაციას(დროებით გამოვრიცხოთ უცხოელებზე და იურიდიულ პირებზე გაცემული სესხები), რაც დიდი ციფრი ნამდვილად არ არის და სწორედ საფინანსო კომპანიების ინტერესებში უნდა შედიოდეს, რომ ამ მცირე ბაზარზე რაც შეიძლება მეტი გადამხდელუნარიანი მსესხებელი არსებობდეს.

ანბანური ჭეშმარიტებაა, რომ საფინანსო სისტემაში, სადაც გადამხდელუუნარო მსესხებლების რაოდენობა მზარდია და საგანგაშო ნიშნულს აღწევს, სისტემის კრიზისის ალბათობა საკმაოდ მაღალია. შეგვიძლია პარალელი გავავლოთ მსოფლიოში ყველაზე ცნობილ და მასშტაბურ საფინანსო კრიზისების გამომწვევ მიზეზებთან, მაგალითად 1933 წლის დიდი დეპრესია, სადაც საყოველთაოდ ცნობილი ეკონომისტის, ირვინგ ფიშერის მოსაზრებები და პროგნოზები ფინანსური კრიზისის გამომწვევ მიზეზებთან დაკავშირებით გამართლდა. მისი თეზისის მიხედვით მოსახლეობას იმაზე მეტი ვალები ქონდა, ვიდრე მათი შემოსავლები იყო, აქციათა უმეტესი ნაწილი ნასესხები ფულით იყო შეძენილი. ეს ყველაფერი გამოიწვევდა იმას, რომ ფასები პროდუქტებზე შემცირდებოდა, ხოლო უმუშევრობა გაიზრდებოდა. იმისათვის, რომ ისევ შეიძინონ ადამინაებმა პროდუქტები, სესხს იღებენ ბანკისგან და ერთგვარ სპირალს ქმნიან, რასაც „ბუშტებს“ უწოდებენ, გარკვეული დროის შემდეგ მოსალოდნელია რომ იგი „გასკდეს“.

დაახლოებით ანალოგიური პროცესი ვითარდებოდა საქართველოშიც. იმ 615 ათასი მსესხებლიდან, რომელთაც ეპატიათ სესხები, უმეტეს მათგანს რამდენიმე სესხი ქონდა აღებული სხვადასხვა საფინანსო ორგანიზაციებიდან, ძირითადად იმისთვის, რომ აღებული ვალდებულებები გადაეფარათ, ან საარსებო მიზნებისთვის გამოეყენებინათ. ამ ვალების ჩამოწერით კი ერთი მხრივ მათ ცხოვრებაში ახალი ეტაპი დაიწყო, ახალი შესაძლებლობები გაჩნდა, ხოლო მეორე მხრივ საფინანსო სექტორში ფინანსური ბუშტის „გასკდომა“ გაურკვეველი ვადით გადაიდო. შესაბამისად არ იქნება გადაჭარბებული თუ ვიტყვით, რომ ამ ნაბიჯით ბიძინა ივანიშვილის „ქართუ ფონდმა“ საფინანსო სექტორში მომწიფებული კრიზისის მნიშვნელოვანი პრევენცია მოახდინა.

შეჯამება

ყოველივე ზემოაღნიშნულიდან გამომდინარე, „ვალების პატიების პროგრამა“ ცალსახად დადებითად აისახება ერთი მხრივ მასში მონაწილე ფიზიკური პირებისთვის, ხოლო მეორე მხრივ ქვეყნის ეკონომიკისთვის. ის მნიშნელოვანი წინ გადადგმული ნაბიჯია უთანასწორობის მაჩვენებლის შესამცირებლად, ასევე ბიუჯეტისთვის დამატებითი შემოსავლების მობილიზების თვალსაზრისით. მთავრობამ უპრეცედენტოდ მასშტაბური სოციალური აქტი განახორციელა იმ ადამიანების მხარდასაჭერად, რომლებიც უსახსრობის გამო ვალაუვალობას ებრძოდნენ. პროგრამამ საფინანსო სექტორს მისცა შესაძლებლობა, რომ უიმედო სესხები „ქართუ ფონდისგან“ გარკვეულ პროცენტად გამოესყიდა და ამით მოსალოდნელი კრიზისიგან თავი დაეზღვია.

სტატიაში გამოთქმული მოსაზრებები ეკუთვნის ავტორს და შეიძლება არ ემთხვეოდეს საზოგადოებრივი მაუწყებლის პოზიციას.