დროა შევცვალოთ მაკროეკონომიკური წესები ევროზონისთვის

პიტერ ბოფინგერი არის ვიურცბურგის უნივერსიტეტის ეკონომიკის პროფესორი და გერმანიის ეკონომიკური ექსპერტების საბჭოს ყოფილი წევრი.

სტატიის ორიგინალი ვერსია პირველად გამოქვეყნდა ანალიტიკურ ჟურნალ Social-Europe-ში.

— — — —

პიტერ ბოფინგერი ამტკიცებს, რომ პანდემიის ეკონომიკურმა გავლენამ ევროზონის ძველი ფისკალური წესები არარელევანტური გახადა.

პანდემიის გამო მთავრობების ვალის მნიშვნელოვანი ზრდის ფონზე, სულ უფრო და უფრო ძლიერდება დებატები ევროზონის ფისკალური პოლიტიკის ახალ წესებსა და სტანდარტებზე. აშკარაა, რომ 1992 წლის მაასტრიხტის ხელშეკრულებაში ჩაწერილი სახელმწიფო ვალის მშპ-სთან მიმართებაში არსებული 60%-იანი ჭერი აღარ შეიძლება გამოდგეს ფისკალური პოლიტიკის ჩარჩო ორიენტირად.

აღნიშნული სამიზნე ჭერი გამომდინარეობდა ევროკავშირის წევრი მთავრობების ვალების მშპ-სთან თანაფარდობის 1990 წელს არსებული საშუალო მაჩვენებლიდან. ამრიგად, მას არ გააჩნია საფუძვლიანი თეორიული და ემპირიული საფუძველი, რომელიც საჭიროა მტკიცებულებებზე დაფუძნებული პოლიტიკისთვის. რადგანაც განვითარებულ ქვეყნებს შორის ვალების საშუალო მაჩვენებელი 2021 წელს 122 %-ს შეადგენს – 140% კი G7– სთვის, 60%-ის სამიზნედ დატოვება უკვე მთლიანად მოწყვეტილია რეალობას.

ვალის მუხრუჭი

ფისკალური წესების რეფორმირების საჭიროება გამოყენებულ უნდა იქნას როგორც შანსი, რათა ფუნდამენტურად შეიცვალოს მთელი მაკროეკონომიკური წესები. არსებული მაკროეკონომიკური წესები შეიქმნა 70-80-იანი წლების ინფლაციური გამოცდილების ფონზე. ამიტომ, იგი ძირითადად მიზნად ისახავდა თავიდან აეცილებინა წინდაუხედავი მთავრობების გადაჭარბებული ხარჯვა და არამდგრადი ვალების დაგროვება.

1997 წლის „სტაბილურობისა და ზრდის პაქტის“ გარდა, გერმანიამ თავის კონსტიტუციაში შეიტანა „Schuldenbremse“ („ვალების მუხრუჭი“) და დაარწმუნა ევროკავშირის სხვა წევრები 2013 წელს მსგავსი შემზღუდავი ფისკალური მექანიზმის გამოყენებაში. ცენტრალური ბანკის დამოუკიდებლობა, მაგრამ ფასის სტაბილურობის მკაფიო მანდატით, მნიშვნელოვანი ინსტიტუციური შეთანხმება იყო, რაც უზრუნველყოფდა უპასუხისმგებლო პოლიტიკოსებისგან მომავალი ძლიერი ინფლაციის საშიშროების გაკონტროლებას.

ამ წესების რეალობასთან შეუთავსებლობა აშკარა გახდა 2010-იან წლებში, დეფლაციური ტენდენციების პერიოდში და არა მხოლოდ ევროზონაში. უკვე 2013 წელს, შეერთებული შტატების ხაზინის ყოფილმა მდივანმა ლარი სამერსმა გამოკვეთა ე.წ. „სეკულარული სტაგნაციის“ პრობლემა, რომელიც მან დაუკავშირა „ჭარბ დანაზოგებს“ – საერთო მიწოდების სიჭარბე მოთხოვნაზე. სამწუხაროდ, იმ დროს პოლიტიკოსებმა არ გაითვალისწინეს სამერსის მოწოდება ექსპანსიონისტური ფისკალური პოლიტიკის შესახებ.

ამან კი მონეტარული პოლიტიკა დატოვა ერთადერთ ინსტრუმენტად, როდესაც ცენტრალური ბანკები ცდილობდნენ საერთო მოთხოვნის სტიმულირებას ძალიან დაბალი და თუნდაც უარყოფითი საპროცენტო განაკვეთების პოლიტიკით. მაგრამ, ამას შეეძლო მხოლოდ მცირეოდენი შვება მოეტანა დეფლაციურ წნეხთან საბრძოლველად, ხოლო დაბალი საპროცენტო განაკვეთების პოლიტიკა, თავის მხრივ, ძალიან ბევრი ოჯახისთვის წარმოადგენდა დაბრკოლებას გაეზარდათ დანაზოგები.

სიმეტრიული წესები

ამიტომ ახლა უკვე მომწიფდა დრო სიმეტრიული მაკროეკონომიკური წესების შემოღებისთვის. ახალი ფისკალური პოლიტიკის პირველი ცნება შეგიძლიათ იხილოთ აბბა ლერნერის “ფუნქციონალური ფინანსების” თეორიაში:

„მთავრობის პირველი ფინანსური პასუხისმგებლობა (რადგან სხვას აღარავის შეუძლია აიღოს ეს პასუხისმგებლობა) არის ქვეყანაში საქონლისა და მომსახურების ხარჯების მთლიანი მაჩვენებლის შენარჩუნება, არც მეტი და არც ნაკლები, ვიდრე ის მაჩვენებელი, რომელიც ამჟამინდელ ფასებში შეიძენს ყველა იმ საქონელს, რომლის წარმოებაც შესაძლებელია. თუ მთლიანი დანახარჯი გადააჭარბებს აღნიშნულ მაჩვენებელს, მაშინ იქნება ინფლაცია. ხოლო, თუ მთლიანი დანახარჯი ამ მაჩვენებელზე დაბალი იქნება, მაშინ წარმოიქმნება უმუშევრობა.“

თითქმის იდენტური მიდგომა გვხვდება გერმანიის 1967 წლის „ეკონომიკური სტაბილურობისა და ზრდის შესახებ აქტში“, რომლის I ნაწილში ნათქვამია:

„ფედერაცია და მიწები თავიანთი ეკონომიკური და ფისკალური პოლიტიკის ზომებში იცავენ საერთო ეკონომიკური წონასწორობის მოთხოვნებს. ეს ზომები უნდა იქნას მიღებული ისე, რომ საბაზრო ეკონომიკის ფარგლებში, მათ ერთდროულად შეუწყონ ხელი ფასების სტაბილურობას, დასაქმების მაღალ დონეს და გარე წონასწორობას, რასაც თან ახლავს სტაბილური და ადეკვატური ეკონომიკური ზრდა.“

რა თქმა უნდა, ფასების დონეზე მთავრობის განსაზღვრული პასუხისმგებლობა იწვევს გადაცემის პრობლემას, ცენტრალური ბანკის ფასების სტაბილურობის მანდატის გათვალისწინებით. როგორ შეიძლება ამის მოგვარება?

სასარგებლო ჩარჩო შეიძლება იყოს ინფლაციის მიზნობრიობის სტრატეგია, რომელსაც ჯერ მხოლოდ ცენტრალური ბანკები იყენებენ. ამ სტრატეგიაში გადამწყვეტ როლს თამაშობს საშუალოვადიანი ინფლაციის პროგნოზები. როდესაც ინფლაციის პროგნოზი აღემატება ინფლაციის სამიზნე ნიშნულს, საჭიროა მონეტარული გამკაცრება და პირიქით. ფისკალური პოლიტიკისადმი ფასების სტაბილურობაზე პასუხისმგებლობის მკაფიოდ დაკისრებით, ინფლაციის პროგნოზმა შეიძლება ასევე განსაზღვროს ფისკალური პოლიტიკის ხასიათი.

ეს განსაკუთრებით ეხმიანება „თანამედროვე მონეტარული თეორიის“ (MMT) კონცეფციას. თუ ინფლაციის პროგნოზი დაბალია ან ინფლაციის სამიზნე მაჩვენებელშია, დიდ ქვეყნებს შეუძლიათ ხელი შეუწყონ ზრდას და დასაქმებას ყოველგვარი ფინანსური შეზღუდვების გარეშე. თუ ინფლაციის პროგნოზი აღემატება ინფლაციის სამიზნე მაჩვენებლს, რეალური რესურსების შეზღუდვის საჭიროება აშკარა ხდება, და ეს უნდა აღინიშნოს „თანამედროვე მონეტარული თეორიის“ (MMT) სამყაროშიც კი.

დეფლაციური გადახრა

ევროზონის გამოცდილება 2010-იან წლებში ამ მიდგომის საინტერესო მაგალითს იძლევა (დიაგრამა 1). 2013 წლიდან, ევროპის ცენტრალური ბანკის (ECB) „პროფესიონალური პროგნოზების კვლევის” (Survey of Professional Forecasters) ინფლაციის პროგნოზმა აჩვენა დეფლაციური გადახრა ევროზონაში, 2%-იან სამიზნე ნიშნულზე ქვემოთ. ამავე დროს, ევროპის ცენტრალური ბანკის (ECB) პოლიტიკის განაკვეთი ახლოს იყო ნულოვან ქვედა ზღვართან ან უარყოფითიც კი იყო.

დიაგრამა #1: ევროზონის ინფლაციის პროგნოზები და საპროცენტო განაკვეთი

წყარო: ECB–ის „პროფესიონალური პროგნოზირების კვლევა“; სენტ–ლუისის ფედერალური სარეზერვო ბანკი;

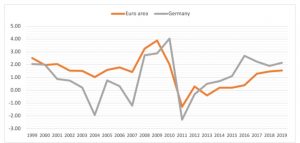

ფისკალური და მონეტარული პოლიტიკა ფასების სტაბილურობის მიზნით საერთო პასუხისმგებლობის ქვეშ რომ გატარებულიყო, მდგომარეობის სტაბილიზაციის მიზნით გატარდებოდა ფისკალური სტიმულიც. ამ პერიოდში, ევროზონაში ფისკალური პოლიტიკა ცალმხრივად იყო კონცენტრირებული დეფიციტის შემცირებაზე, რაც აისახა მთავრობის რეალური ხარჯების შემცირებაში (დიაგრამა 2). ევროზონაში მთავრობის ხარჯების მშპ-სთან 50%-იანი თანაფარდობის შემთხვევაში მთავრობებს შეეძლოთ ეკონომიკის სტაბილიზაცია, მაგრამ ეს არ გააკეთეს. უფრო მეტიც, (ხარჯების შემცირებით) ისინი თავად წარმოადგენდნენ მთავარ დაბრკოლებას გაჯანსაღებისთვის.

ეს ასევე ეხება გერმანიას, რომელმაცც მიუხედავად დაბალი მთავრობის ვალის მაჩვენებლისა, ევროზონისთვის ყველაზე კრიტიკული ეტაპის განმავლობაში, არ გამოიჩინა სურვილი დახმარებოდა ევროზონის ყველაზე სუსტ ეკონომიკას. ირონიაა, რომ იგივე გერმანელი პოლიტიკოსები, რომლებსაც არ სურდათ ევროზონის სტიმულირება, ასევე ჩივიან ევროპის ცენტრალური ბანკის (ECB) დაბალ საპროცენტო-განაკვეთების პოლიტიკაზე და მის უარყოფით გავლენაზე გერმანელებზე, რომლებიც აკეთებენ დანაზოგებს.

დიაგრამა #2: წლიდან წლამდე ცვლილება მთავრობის რეალურ ხარჯებში (%)

წყარო: AMECO-ის მონაცემთა ბაზა;

ამრიგად, მონეტარული და ფისკალური პოლიტიკის სიმეტრიული მაკროეკონომიკური წესების გამოყენებით, შესაძლებელი იქნებოდა ევროზონის ბევრად უკეთესი ფისკალური მდგომარეობის მიღწევა. ეს ასევე ეხება მთავრობების ფინანსურ მდგომარეობასაც. რადგან ფისკალური სტიმულის შედეგად წარმოქმნილი ხარჯების მულტიპლიკატორები ნულოვანი ქვედა ზღვრის ვითარებაში 2.3–დან 4–მდეა, დამატებითი სესხით დაფინანსებული სახელმწიფო ხარჯები ხელს შეუწყობდა მშპ – ს გაზრდას და ამით ხელს შეუწყობდა ვალის/მშპ–ს თანაფარდობის შემცირებას.

თანამშრომლობითი მიდგომა

რა შედეგები მოაქვს სიმეტრიულ წესებს იმ შემთხვევაში, თუ ინფლაციის პროგნოზები აღემატება ინფლაციის სამიზნე ნიშნულს? ჯიუტი მთავრობებით, რომლებსაც ინფლაცია არ აინტერესებთ, არაფერი შეიცვლება. ცენტრალური ბანკი გაზრდის საპროცენტო განაკვეთებს ინფლაციური ტენდენციების შემცირების მიზნით, რაც ძირითადად გავლენას ახდენს ინვესტიციების აქტივობაზე.

მაგრამ, თუკი მთავრობამ იცის თავისი პასუხისმგებლობა ფასების სტაბილურობის მიმართ, შესაძლებელია თანამშრომლობითი მიდგომა. მთავრობასა და ცენტრალურ ბანკს შეეძლება შეეცადონ დაადგინონ ინფლაციური ზეწოლის მიზეზები და განსაზღვრონ საუკეთესო საშუალება. საპროცენტო განაკვეთების უბრალოდ გაზრდის გარდა, სხვა გადაწყვეტილებების მიღებაც იქნება შესაძლებელი. მაგრალითად, თუ ინფლაციის გამომწვევი მიზეზია სამუშაო ძალის დეფიციტი, მთავრობას შეუძლია გახსნას შრომის ბაზარი უცხოელი სამუშაო ძალისთვის. თუ ინფლაცია გამოწვეულია საბინაო ბაზრის ბუმით, მაკროპრუდენციალური ზომების გარდა, მთავრობას შეუძლია დააწესოს უფრო მაღალი გადასახადები სახლის შესყიდვებზე.

ინფლაციაზე მკაფიო ეროვნული ფისკალური პასუხისმგებლობის დადგენა განსაკუთრებით სასარგებლოა სავალუტო კავშირში. თუ წევრი ქვეყანა განიცდის იდიოსინკრეზულ შოკს, ევროპის ცენტრალური ბანკის (ECB) მონეტარულმა პოლიტიკამ შეიძლება მხოლოდ ნაწილობრივ დააკომპენსიროს იგი, ხოლო მაღალმა ან დაბალმა საპროცენტო განაკვეთების პოლიტიკამ შეიძლება დესტაბილიზაციური გავლენა მოახდინოს სხვა წევრ ქვეყნებზე. ამიტომ, მხოლოდ ეროვნულ ფისკალურ პოლიტიკას შეუძლია უზრუნველყოს ადეკვატური თერაპია.

გასაკვირია, რომ “Macroeconomic Imbalance Procedure“, რომელიც ევროკავშირმა 2011 წელს შემოიღო, რათა უზრუნველეყო „პოტენციურად მავნე მაკროეკონომიკური დისბალანსის დადგენა, აღკვეთა და მოგვარება”, არ შეიცავს ინფლაციას ან ინფლაციის პროგნოზებს მრავალ ინდიკატორს შორის. ევროზონის წევრი ქვეყნების ეროვნული ინფლაციის მიზნებისთვის საჭიროა დერეფანი 1% – 3%, ისე რომ შესაძლებელი გახდეს საშუალო მაჩვენებლის მიღწევა, დაახლოებით 2%.

მეოთხედი საუკუნე გავიდა მას შემდეგ, რაც ევროზონის პირველი წესები შეიქმნა. დროა გადაიხედოს ის ფუნდამენტურად – გარდაიქმნას იგი სიმეტრიულ ჩარჩოებში, სადაც ფისკალური და მონეტარული პოლიტიკა ერთობლივად პასუხისმგებელი იქნება მაკროეკონომიკურ სტაბილიზაციაზე ინფლაციისა და უმუშევრობის წარმოქმნის გარეშე.

დოკუმენტში გამოთქმული მოსაზრებები ეკუთვნის ავტორს და შეიძლება არ ემთხვეოდეს საზოგადოებრივი მაუწყებლის პოზიციას.